近日在线股票平台,摩根士丹利在其研究报告中指出,中国政府资产负债结构依然稳健,具备进一步加杠杆的空间。

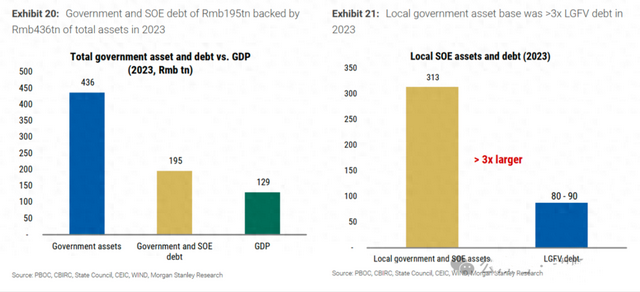

据摩根士丹利测算,2023年中国政府及国企总资产为436万亿元,对应债务195万亿元,净资产相当于GDP的182%;而同期GDP为129万亿元。同时,摩根士丹利的报告还没有将金融企业包括在内。

相比之下,美国和日本政府则为负资产,两国净债务占GDP比重均高达119%。中国政府的资产负债状况远优于美国和日本等发达国家。

近年来,在统计全球各国政府的资产负债时,不少西方机构在针对中国的地方政府债务和城投债务规模的同时,却选择性地对中国规模庞大的国有资产视而不见。

而据摩根士丹利的报告显示,在地方层面,2023年,中国地方政府与国企合计资产为313万亿元,是地方融资平台(LGFV)债务的3倍以上(约80–90万亿元),说明即便在局部存在债务压力,资产覆盖能力整体仍强。

与此同时,在不少人眼中,由于日本债务总额占/GDP比重约为255%,远超美国的约124%,日本债务风险远高于美国。

日本政府虽然负债高企,也是全球国企数量最少的国家之一。但日本政府持有大量的金融资产,尤其是海外证券和养老金资产。

日本金融总资产占GDP的134%(主要为养老金储备GPIF、外汇储备、股权等),而美国政府资产仅占GDP的23%(以基础设施和土地为主)。扣除负债后,日本净债务率(总负债-总资产)降至119%,与美国净负债率(119%)持平。

在线股票平台

在线股票平台

同时,日本的低利率也压降了债务成本,日本目前10年期政府债券收益率约为1.4%。而美国的高利率则推升偿债压力,美国目前10年期政府债券收益率约为4.4%。预计美国2025财年的国债利息成本将超过1.2万亿美元。

此外,日本政府持有的海外资产(如美国国债和全球股票)年均净收益达GDP的2.16%,部分抵消了债务利息支出。而美国政府资产以实物为主,缺乏高收益金融资产,无法有效对冲债务。

目前,约日本国债90%由日本国内投资者持有,约70%的美国国债由美国国内投资者拥有,美国外债依赖度明显高于日本,需支付更高利率吸引国际买家。

近10年以来,美国政府的债务规模增速明显超过日本。2015年,美国联邦政府债务余额约为18.1万亿美元,2024年约为36万亿美元,增幅约100%。

而日本政府2015年的债务规模约为1054万亿日元,2024年攀升至 1318万亿日元,增长了约25%。

与此同时,日本曾连续33年保持最大净债权国地位,2024年时才被德国取代,据日本财务省的数据显示,截至2024年底,日本的净国际资产约为3.7万亿美元,比上一年增长约12.9%,连续第六年创下历史新高,位居全球第二。

德国以3.95万亿美元净国际资产取代日本成为全球最大债权国,中国以3.58万亿美元位列第三。

美国则连续多年成为全球最大净债务国,海外净负债规模持续扩大。据美国商务部公布的报告显示:截止到2024年第四季度末,其他国家、地区投放在美国境内的资产金额为62.12万亿美元,美国投放在其他国家、地区的资产金额累计为35.89万亿美元,美国的国际资产为“负26.23万亿美元”。

因此,与不少人看法不同的是,美国的实际债务风险并不比日本低。

虽然,摩根士丹利测算的中国政府及国有企业的净资产占比达182%。这一比重明显于央行口径下的91%。主要是因为中国央行将应付账款、预收款项等非有息负债计入债务总额,从而压低了净资产的估算值。

根据会计准则,非有息负债(如应付账款和预收账款等)虽然应该计入债务总额(即总负债)。

但摩根士丹利的统计方式则聚焦金融风险,剥离非付息债务。全球投资者更关注付息债务的违约概率,而非全口径负债。

例如:美国评级机构评估企业风险时,核心指标为净有息负债率(有息负债-现金)/EBITDA;

摩根士丹利刻意剔除经营性无息负债,仅保留需支付利息的债务(如银行贷款、债券),因为有息负债直接产生财务成本(利息支出),影响企业现金流和金融系统稳定性;无息负债本质是供应链融资,违约风险低且不引发系统性金融风险。

但即使根据央行的统计口径在线股票平台,中国政府的资产负债状况也远比美国、日本等发达国家要稳健。

114配资网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯